Att förstå pensionslandskapet som senior

Pensionssystemets komplexitet

Det svenska pensionssystemet är mångfacetterat och består av flera delar, inklusive allmän pension, tjänstepension och eventuellt privat sparande. För den som närmar sig eller redan är i pensionsåldern kan det vara svårt att överblicka hur dessa olika delar samverkar och hur de bäst kan optimeras för den egna situationen. Allmän pension baseras på livsinkomsten och betalas ut av staten. Tjänstepensionen är en viktig del av den totala pensionen för många och den varierar beroende på arbetsgivare och kollektivavtal. Privata pensionssparanden kan ge ett välkommet tillskott, men det är viktigt att förstå vilka skatteregler och avgifter som gäller. Att försöka navigera detta landskap utan professionell hjälp kan leda till suboptimala beslut och onödig ekonomisk stress. Det är här en pensionsrådgivare kan göra stor skillnad, genom att ge en tydlig och anpassad överblick.

Vikten av individuell anpassning

Varje persons ekonomiska situation och behov är unik. En standardlösning passar sällan alla, särskilt inte när det gäller pension. En senior med god hälsa och aktiv livsstil kan ha helt andra behov än en person med kroniska sjukdomar eller omsorgsbehov. Det är därför viktigt att pensionsrådgivningen är individuellt anpassad. En bra rådgivare tar hänsyn till faktorer som nuvarande och förväntade utgifter, eventuella skulder, önskemål om arv och gåvor, samt risktolerans. Genom att skapa en helhetsbild kan rådgivaren hjälpa till att identifiera de bästa strategierna för att maximera pensionen och säkerställa en trygg ekonomisk framtid. Denna individuella anpassning är särskilt viktig för äldre personer som kanske inte har möjlighet att kompensera för eventuella felbedömningar genom att arbeta längre eller spara mer.

Vanliga frågor och utmaningar

Många seniorer brottas med liknande frågor kring sin pension. Hur länge kommer pengarna att räcka? Är det möjligt att ta ut en större summa i början av pensionen för att exempelvis resa eller renovera? Hur påverkas pensionen av arv och gåvor? Vad händer om jag behöver flytta till ett äldreboende? Det är också vanligt att känna oro kring inflation och hur den påverkar köpkraften. En pensionsrådgivare kan hjälpa till att besvara dessa frågor och ge konkreta råd om hur man kan hantera de utmaningar som kan uppstå. Dessutom kan rådgivaren hjälpa till att se över befintliga försäkringar och avtal för att säkerställa att de fortfarande är relevanta och fördelaktiga. Genom att ta itu med dessa frågor i ett tidigt skede kan man undvika onödig stress och skapa en större känsla av trygghet.

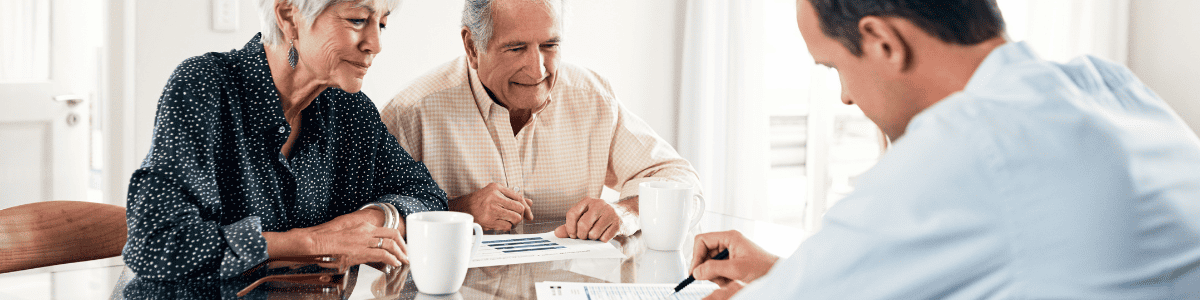

Att välja rätt pensionsrådgivare

Kvalifikationer och erfarenhet

När du väljer en pensionsrådgivare är det viktigt att se över deras kvalifikationer och erfarenhet. Har rådgivaren relevant utbildning och certifieringar? Hur länge har de arbetat inom området? Vilken typ av kunder har de erfarenhet av att hjälpa? Det är också bra att kontrollera om rådgivaren är ansluten till någon branschorganisation eller har några disciplinära åtgärder mot sig. En erfaren rådgivare har sannolikt stött på en mängd olika situationer och kan därför erbjuda mer kvalificerade råd. Tveka inte att ställa frågor om rådgivarens bakgrund och kompetens. Det är viktigt att du känner dig trygg med att rådgivaren har den kunskap och erfarenhet som krävs för att hjälpa dig på bästa sätt.

Oberoende och transparens

Det är viktigt att välja en pensionsrådgivare som är oberoende och transparent. En oberoende rådgivare är inte knuten till något specifikt försäkringsbolag eller finansiellt institut och kan därför ge objektiva råd som är i ditt bästa intresse. Transparens innebär att rådgivaren tydligt redovisar sina avgifter och eventuella provisioner. Undvik rådgivare som verkar dölja sina kostnader eller som pressar dig att investera i produkter som du inte förstår. En bra rådgivare förklarar tydligt hur de tjänar sina pengar och är villig att diskutera olika alternativ. Att välja en oberoende och transparent rådgivare minskar risken för intressekonflikter och säkerställer att du får råd som är baserade på dina behov och mål.

Kommunikation och personkemi

En bra pensionsrådgivare är inte bara kunnig och erfaren, utan också en god kommunikatör. Rådgivaren ska kunna förklara komplexa ekonomiska begrepp på ett enkelt och begripligt sätt. Det är också viktigt att du känner dig bekväm med rådgivaren och att det finns en bra personkemi. Du ska känna dig trygg med att ställa frågor och dela dina bekymmer. En bra rådgivare lyssnar aktivt och tar sig tid att förstå din situation och dina mål. Innan du bestämmer dig för en rådgivare, träffa dem gärna personligen eller via ett videosamtal för att se om det känns rätt.

| Kapitel | Innehåll |

| Hitta rätt pensionsrådgivare: En guide till tryggt beslutsfattande | Råd om hur seniorer, inklusive personer 70 och 75 år och äldre, kan välja rätt pensionsrådgivare. Betydelsen av en rådgivare som förstår tjänstepensionens roll och seniorers särskilda behov. |

Pensionsmyndigheten, Sverige、2023-11

Att förstå tabellen

Tabellen ovan sammanfattar ett viktigt kapitel i vägledningen för att hitta rätt expert inom pension. Den understryker särskilt vikten av att välja en rådgivare som förstår komplexiteten i tjänstepensionen och som är lyhörd för de unika behoven hos äldre personer, inklusive de över 70 och 75 år. Detta är avgörande eftersom tjänstepensionen ofta utgör en betydande del av den totala pensionen, och felaktiga beslut här kan få stora konsekvenser för den ekonomiska tryggheten under ålderdomen.

Tjänstepensionens betydelse och rådgivarens roll

Vad är tjänstepension?

Tjänstepension är en form av pension som betalas av din arbetsgivare. Den är en viktig del av den totala pensionen för de flesta anställda i Sverige. Till skillnad från den allmänna pensionen, som baseras på alla dina inkomster under arbetslivet, är tjänstepensionen knuten till din anställning. Det finns olika typer av tjänstepensioner, beroende på vilket kollektivavtal din arbetsgivare har. Vanliga former är förmånsbestämd och premiebestämd tjänstepension. Förmånsbestämd tjänstepension garanterar en viss pensionsnivå, medan premiebestämd tjänstepension innebär att arbetsgivaren betalar in en viss procent av din lön till en pensionsförsäkring. Valet av tjänstepension påverkar hur din pension växer och hur den betalas ut.

Rådgivarens roll i optimeringen av tjänstepensionen

En pensionsrådgivare kan spela en viktig roll i att optimera din tjänstepension. Rådgivaren kan hjälpa dig att förstå vilka valmöjligheter du har inom din tjänstepension, till exempel vilka fonder du kan välja att placera dina pengar i. Rådgivaren kan också hjälpa dig att bedöma din risktolerans och välja en placeringsstrategi som passar dina behov och mål. Dessutom kan rådgivaren hjälpa dig att se över dina befintliga tjänstepensionsavtal och identifiera eventuella förbättringsmöjligheter. Genom att ta hjälp av en rådgivare kan du säkerställa att din tjänstepension växer så mycket som möjligt och att du får ut så mycket som möjligt av den när du går i pension.

Särskilda överväganden för seniorer

För seniorer finns det särskilda överväganden att göra kring tjänstepensionen. Om du närmar dig pensionsåldern kan det vara lämpligt att se över din placeringsstrategi och minska risken i dina investeringar. Det kan också vara aktuellt att börja planera för hur du ska ta ut din tjänstepension. Det finns olika utbetalningsalternativ att välja mellan, till exempel livsvarig utbetalning eller tidsbestämd utbetalning. En pensionsrådgivare kan hjälpa dig att jämföra olika alternativ och välja det som passar bäst för din situation. Dessutom kan rådgivaren hjälpa dig att förstå hur uttag av tjänstepension påverkar din skatt och dina övriga pensioner. Genom att ta hänsyn till dessa särskilda överväganden kan du säkerställa att du får en trygg och stabil pension.

Att ta steget mot en tryggare framtid

Sammanfattning av viktiga punkter

Att planera för sin pension är en viktig del av att säkerställa en trygg ekonomisk framtid. För seniorer kan det vara särskilt viktigt att ta hjälp av en pensionsrådgivare för att navigera i det komplexa pensionslandskapet och optimera sin pension. När du väljer en rådgivare, se över deras kvalifikationer och erfarenhet, välj en oberoende och transparent rådgivare och se till att det finns en bra kommunikation och personkemi. Tjänstepensionen är en viktig del av den totala pensionen och en rådgivare kan hjälpa dig att optimera den.

Praktiska tips för att komma igång

Börja med att samla information om dina befintliga pensioner, inklusive allmän pension, tjänstepension och eventuellt privat sparande. Kontakta Pensionsmyndigheten och dina pensionsbolag för att få en överblick. Fundera på dina mål och behov för din pension. Hur länge vill du kunna leva på din pension? Vilka utgifter har du? Vilken risknivå är du bekväm med? Kontakta sedan ett par pensionsrådgivare och boka in ett möte för att diskutera dina behov och se om det känns rätt. Var beredd att betala för rådgivningen, men se det som en investering i din framtid.

Fortsatt engagemang och uppföljning

Pensionsplanering är inte en engångsföreteelse. Det är viktigt att du fortsätter att vara engagerad i din pension och följer upp din plan regelbundet. Din situation kan förändras över tid, till exempel om du får nya familjemedlemmar, byter jobb eller får ändrade utgifter. Det kan därför vara lämpligt att träffa din pensionsrådgivare regelbundet för att se över din plan och göra eventuella justeringar. Genom att vara engagerad och följa upp din plan kan du säkerställa att du har en trygg och stabil pension under hela din ålderdom.

Fråga och Svar

Vad bör personer över 75 år tänka på när de anlitar en pensionsrådgivare?

När man är över 75 år och överväger att anlita en pensionsrådgivare, är det viktigt att fokusera på att säkerställa en stabil inkomstkälla för pensioneringen. Rådgivaren bör kunna hjälpa till med att optimera pensionsutbetalningar och se över eventuella andra inkomstkällor som tjänstepensioner eller privata pensionssparanden. Det är även viktigt att diskutera eventuella hälsokostnader och hur de kan påverka den ekonomiska planeringen.

Hur kan en pensionsrådgivare hjälpa personer över 60 år med pension och tjänstepension?

För personer över 60 år kan en pensionsrådgivare ge råd om hur man bäst planerar för övergången från arbete till pensionering. Detta inkluderar att analysera nuvarande pensionsbesparingar, tjänstepensioner och att optimera dessa för att maximera framtida utbetalningar. Rådgivaren kan även ge vägledning om när det är mest fördelaktigt att börja ta ut pension och hur man kan hantera skatter relaterade till pensionsinkomster.

Vilka fördelar erbjuder pensionsrådgivare för personer över 70 år?

Pensionsrådgivare kan erbjuda flera fördelar för personer över 70 år, inklusive hjälp med att navigera komplexa pensionsregler och att anpassa finansiella planer efter förändrade livsomständigheter. De kan också ge råd om hur man bäst hanterar sina pensionsmedel för att säkerställa långsiktig finansiell trygghet, samt bistå med planering för arv och överföring av tillgångar.

Hur kan man förbättra sin tjänstepension med hjälp av en pensionsrådgivare?

En pensionsrådgivare kan ge insikt i hur man kan förbättra sin tjänstepension genom att erbjuda strategier för att öka pensionsavsättningar eller genom att välja rätt placeringsalternativ. De kan också hjälpa till att förstå och utnyttja arbetsgivarens pensionsplaner maximalt, samt att jämföra olika alternativ för att maximera avkastningen på tjänstepensionen.

Vilka aspekter av pensionen bör diskuteras med en rådgivare för att säkerställa en trygg pensionstid?

Det är viktigt att diskutera flera aspekter med en pensionsrådgivare för att säkerställa en trygg pensionstid. Dessa inkluderar en översikt över nuvarande pensionsbesparingar, strategier för uttag av pension, hantering av skatter, samt planering för oförutsedda kostnader, såsom sjukvård. Dessutom bör man diskutera möjligheter till fortsatt arbete eller deltidsarbete som en del av den övergripande pensionsplanen.